炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

随着蓝盾退债和岭南转债的到期日临近,最终到期日能否兑付本息,目前还没有定论。

其中,蓝盾退债公告称,公司目前可用货币资金余额无法覆盖蓝盾退债剩余票面总金额,存在无法进行兑付本息进而引起债务违约的风险。

岭南转债也在近期发布的公告中提到,公司现有货币资金尚不足覆盖岭南转债兑付金额,存在兑付风险。公司已通过增加资产为岭南转债提供担保,但增信资产变现具有不确定性。

分析人士指出,目前转债整体收益性价比处于历史极值水平,岭南转债作为地方国资控股企业发行的转债,其偿付情况将可能再次考验资产指标数据的历史极值水平。

又有转债可能违约

近年来,随着监管趋严以及市场环境变化,可转债债底在投资者心中的隐形承诺不断被打破,信用风险成为可转债价值评估中的重要一环。

今年5月,搜于特公告由于流动性不足无法兑付回售本息,搜特退债成为首只实质性违约的可转债,打破转债市场此前三十余年的“零违约”神话。

近期,蓝盾股份公告称,蓝盾退债将于2024年8月13日到期,但公司目前可用货币资金余额无法覆盖蓝盾退债剩余票面总金额。如后续蓝盾退债临近本息兑付日,公司存在因流动资金不足无法进行兑付本息进而引起债务违约的风险。

蓝盾退债可能存在的违约风险,打击了投资者对蓝盾退债的持有信心,7月12日蓝盾退债大跌29.68%,7月19日再跌84.38%,两个交易日跌近90%,最新协议转让价格报6.589元/张。

值得注意的是,蓝盾退债在进入退市板块前,该转债的余额约为1亿元,相比搜特退债,不少机构认为,蓝盾退债最终存在兑付风险的概率较小,但如今随着蓝盾股份公告转债兑付风险,再加上蓝盾股份在兑付方面并没有实质性动作,蓝盾退债的价格自此前60元/张附近,接连大幅下挫。

今年6月,联合资信发布了对蓝盾股份和相关债项信用评级公告,根据最新评级结果,公司主体长期信用等级为CC,蓝盾退债信用等级为CC,评级展望为负面,评级结果有效期至蓝盾退债到期兑付日止。

联合资信表示,截至2024年6月26日,公司仍未披露2023年年度报告或经审计财务报告。由于公司未能提供信用评级所需关键材料及其他有关信息,导致联合资信无法对公司及蓝盾退债的信用状况做出准确判断。联合资信决定终止对公司及蓝盾退债的信用评级,并将不再更新公司及蓝盾退债的评级结果。

地方国资控股企业能否到期兑付?

作为地方国资控股企业发行的可转债,最终能否兑付本息,备受市场关注。

近期,岭南股份公告称,岭南转债将于2024年8月14日到期。根据《募集说明书》等相关规定,公司将以可转债票面面值上浮7%的价格向投资者赎回全部未转股的可转债。即岭南转债到期合计兑付价格为107元/张。

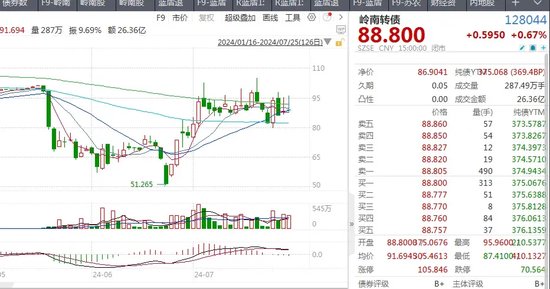

不过,市场对岭南转债能否最终兑付本息仍存疑,岭南转债的价格曾最低跌至51.265元/张,近期在公司通过增加资产为岭南转债提供担保的情况下,岭南转债的价格攀升至88.8元/张。

公司在近期的公告中提到,截至2024年一季度末,公司货币资金余额为2.47亿元,公司应收账款回收整体未达预期。截至2024年7月10日岭南转债剩余金额为6.45亿元。公司现有货币资金尚不足覆盖岭南转债兑付金额。

岭南股份表示,公司资金紧张,岭南转债存在兑付风险。公司已通过增加资产为岭南转债提供担保,但增信资产变现具有不确定性。

岭南股份拥有生态环境建设、水务水环境治理、文化旅游三大核心业务,但受疫情影响加之园林企业PPP模式的垫资、回收周期长等特点,园林企业普遍陷入危机。2022年9月,岭南股份公告称,拟通过股权转让、表决权委托的方式,变更实控人为中山火炬高技术产业开发区管理委员会。

对于岭南股份和岭南转债的评级,联合资信近期评定为B+,评级展望为负面。联合资信认为,岭南转债增信方案尚需完成相关审议批准流程,且增信资产变现具有不确定性;华盈投资拟增持金额下限占岭南转债及公司总市值比例较小,实际效果存在不确定性;此外,公司逾期债务规模的持续增加,导致公司融资环境不断恶化;被冻结账户及银行存款占比高,且被执行标的规模较大,公司整体流动性压力加剧,短期偿债指标表现很弱;岭南转债未转股比例很高。岭南转债到期兑付存在很大不确定性。

信用风险关注度提升

2023年以来,搜特转债、蓝盾转债、鸿达转债、广汇转债陆续跟随正股强制退市。在新“国九条”下,加大退市力度,深化退市制度改革,使得市场对转债退市的风险担忧加剧。跌破面值的“破净”转债数量由前期的个位数水平,增加至目前100只以上,关注与判断弱资质转债信用风险的重要性正在日益提升。

转债信用风险主要是指发行人无力还本付息的违约风险。一般情况下,发行人在正股价格持续下跌后可以通过下修转股价格促进转股,降低还本付息压力。但若正股触发退市条件,导致转债跟随正股进入退市板块,此时转债持有人为保持债权人身份,即使发行人下修到底,也难以有效提升其转股意愿,发行人转债兑付压力和违约风险也因此大大提升。

2024年4月12日,国务院发布《关于加强监管防范风险推动资本市场高质量发展的若干意见》,进一步强调“深化退市制度改革,加快形成应退尽退、及时出清的常态化退市格局”。随后,证监会配套发布了《关于严格执行退市制度的意见》(“退市新规”),沪深北三大交易所同步修订退市规则。修订后,对主板的交易类与财务类退市要求均有收紧,市值门槛由3亿元提升至5亿元,营收门槛由1亿元提升至3亿元。同时,新增三类规范类强制退市指标,对公司控股股东及关联人资金占用、内控非标审计意见、控制权无序争夺做出明确规范。并扩大重大违法类强制退市适用范围,调低连续2年财务造假退市的金额与比例要求,新增1年造假与连续3年造假的退市要求。

东方金诚认为,退市新规的出台不仅会加速权益市场“坏企业”的退市进程,也使转债市场高信用风险转债发行人的退市风险和违约风险进一步加大。

“在新‘国九条’的政策下,投资者对于一些基本面出现信用隐患的标的须更谨慎,对于基本面状况的深度投研要求也会更高,这为一般非专业投资者和非机构投资者也带来了挑战。”优美利投资总经理贺金龙接受证券时报记者采访时表示,投资者需要从投资组合的配置思维和配置角度出发,控制好单个标的对于整体标的的集中度,这对于降低个别有退市风险转债带来组合整体风险有着积极效果和重大意义。

值得注意的是,广汇转债作为目前最高评级退市转债,预计将对转债市场产生深远影响。排排网财富理财师曾衡伟向证券时报记者表示,广汇转债退市显著提升了市场对高评级转债信用风险的敏感度,警示投资者即便高等级转债亦非无风险。其次,广汇转债退市减少市场可交易品种,降低整体市场流动性,影响市场活跃度。再者,广汇转债退市打击投资者信心,引发投资者对转债市场稳定性的担忧,可能促使部分资金重新配置,影响市场情绪。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 九游娱乐