登录新浪财经APP 搜索【信披】查看更多考评等级

来源:市值风云

包装饮用水市场上演“三国演义”。

在中国包装饮用水市场中,竞争格局呈现出类似“三国演义”的态势。

截至2023年末,市场呈现出明显的寡头竞争局面。农夫山泉、华润饮料的怡宝以及景田集团的百岁山三大品牌,共同占据了全国近6成的市场份额。

与此同时,其他一些品牌,宛如三国时期的燕国、辽东公孙政权等地方势力,也在各自的领域内取得了一定的市场份额。总体来看,中国前六大品牌共占据了8成的市场份额。

2024年,市场竞争态势又多了变数。

农夫山泉和背后的中国首富钟睒睒多次登上舆论热榜,支持者与讨伐者各执一词,这家公司也算是丧事喜办,借势推出绿瓶装纯净水,用含糊其辞的“有点甜”、“更健康”搞广告轰炸;

百岁山产品深陷溴酸盐风波,2024年7月,香港消费者委员会公布的一项检测报告显示,百岁山瓶装水中的溴酸盐含量达到了欧盟规定的上限。尽管百岁山官方回应产品质量无问题,但有多名消费者反映在百岁山中喝出异物;

娃哈哈则因年初知名企业家宗庆后的离世以及近日的家族内部矛盾爆发成为吃瓜群众茶余饭后的谈资……

天然水,矿泉水,纯净水……没想到你我手里这一瓶味道不能更寡淡的水,竟惹得各大企业铆足了劲儿相互征伐,又生出这般是是非非,为何?

还不是比科技狠活儿高得多的暴利!

同样是今年,华润饮料提交了港股上市申请,计划通过上市募集的资金,用于扩大产能和发展渠道。公司提出了“西进、东扩、北伐”的战略,充满火药味儿,一场大战似乎在所难免。

超九成营收来自怡宝纯净水

怡宝,这个名字对于中国消费者来说并不陌生。作为华润饮料旗下的核心品牌,怡宝纯净水早已深入人心。

华润饮料隶属于华润集团。华润集团的发展历程可追溯至20世纪90年代初期,公司依托于华润集团广泛而成熟的零售网络和分销体系,通过其怡宝纯净水品牌,在中国市场占据一席之地。

2023年,公司几乎拿下了中国饮用纯净水市场的1/3(具体为32.7%),位居行业之首,过了排名第2至第5企业的市场份额总和。

包装饮用水市场细分为天然矿泉水、纯净水和其他饮用水等多个类别。在纯净水这一细分市场,华润饮料位居首位。而放眼整个包装饮用水市场,农夫山泉以23.6%的市场份额领先,华润饮料则以18.4%的市场份额排名第二。

目前,华润集团(饮料)有限公司持有华润饮料60%的股份,普拓资本(Plateau)持有剩余的40%股份。在上市文件中,公司尚未披露若上市成功后,华润方和普拓资本方可能的持股比例情况。

华润集团曾与日本麒麟控股成立合资公司华润麒麟饮料(大中华区)有限公司,双方分别持股60%和40%。2022年,日本麒麟宣布将其在华润麒麟中持有的40%股份以10亿美元的对价出售给普拓资本,从而退出合资公司。

若华润饮料顺利上市,这将是华润集团旗下第18家上市公司。

(来源:华润饮料公司网站)

华润饮料在其经营历程中,一直积极探索产品多元化,以减少对怡宝纯净水品牌的依赖。例如,2011年,华润饮料与日本麒麟合作,推出了包括即饮咖啡品牌“火咖”、茶饮料品牌“佐味茶事”以及“蜜水系列”在内的多款风味饮料。

不过,读者老铁们是不是都没怎么听过这些牌子?不熟悉大概也正常,因为这些多元化尝试的效果并不理想,时至今日,华润饮料仍在继续寻找怡宝品牌之外的新的增长点。

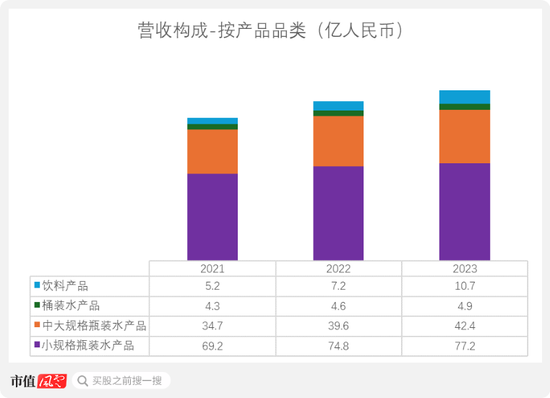

截至2023年末,尽管华润饮料的产品线涵盖了包装饮用水、茶饮料、果汁饮料、运动饮料和咖啡饮料等总计56个SKU,但对怡宝纯净水的依赖仍然显著。在2021至2023年间,怡宝纯净水为公司贡献了超过9成的营收。

以2023年为例,包装水产品的营收贡献为92.1%,达到124.5亿元。在这一部分收入中,怡宝纯净水贡献了绝大部分。

虽然公司也有少量其他包装水产品,但实质上与怡宝纯净水相似,只是在包装有所区别,实质仍然是市场定价和定位和怡宝类似的瓶装纯净水,例如本优纯净水。

在信息披露方面,公司对包装水产品进行了进一步的细分,将其划分为三个主要类别:小规格瓶装水、中大规格瓶装水以及桶装水。

(来源:上市申请材料,制图:市值风云APP)

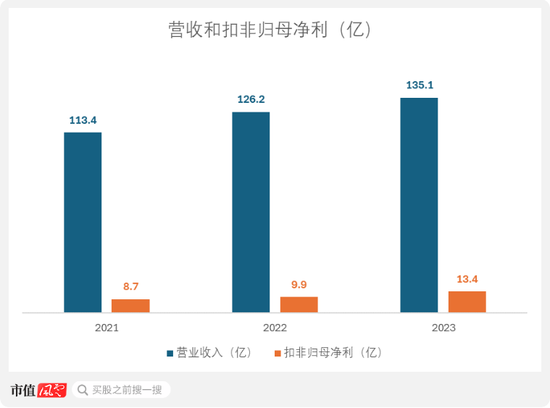

2023年,公司的营收为135.1亿(同比 + 7.1%),扣非归母净利为13.4亿(同比 + 35.3%)。

公司没有直接披露扣非归母净利数据,风云君通过扣除包括出售物业、厂房及设备的亏损净额以及净汇兑(亏损)收益(主要反映应收关联方若干外币计值现金应收款项的汇率波动)等非经常性损益数据计算而得。

(来源:上市申请材料,制图:市值风云APP)

2023年,怡宝纯净水的表现直接影响了华润饮料的扣非归母净利。2023年,华润饮料的扣非归母净利同比增长35.3%,主要得益于怡宝纯净水的原材料及包装材料成本下降,以及平均售价的提升,带来的毛利率提升。

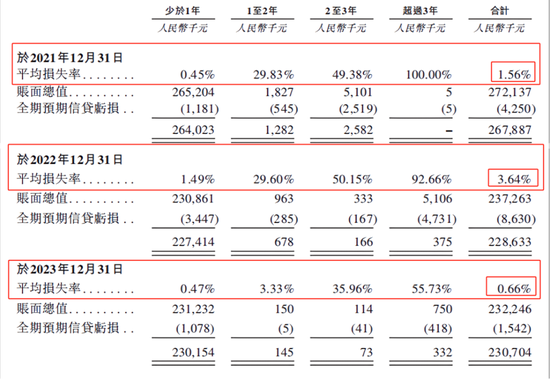

此外,相较于2021-2022年,2023年公司对下游应收款回收的可能性使用了更加乐观的估计,因此计提的减值亏损拨备有所减少,也是该年扣非归母净利相对更高的原因之一(使该年的扣非归母净利多了约0.6亿左右,多了约5%)。

(来源:上市申请材料)

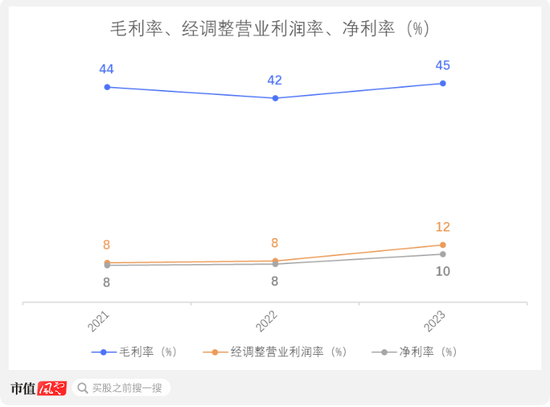

也是因为毛利率提升的带动,公司的经调整营业利润率和净利率也有所同比提升。2023年,公司的毛利率,经调整经营利润率和净利率分别为44.7%,11.7%和9.8%。

(来源:上市申请材料,制图:市值风云APP)

盈利能力不如农夫山泉

对于熟悉农夫山泉(09633.HK)盈利能力的读者来说,可能对华润饮料的盈利能力数据不太感兴趣。在2023年,农夫山泉的毛利率和净利率分别为59.6%和28.3%。

那么,华润饮料相比农夫山泉差在了哪里?考验一个公司的盈利能力从一个非常简单的维度看,可以分为两部分:能收取多高的价格,能把成本压得多低。

首先,简单提价的方式来提高利润在这个行业是件很难的事。

尽管部分品牌如依云、巴黎水等尝试通过差异化和高端化策略来提高单价,但在大多数消费者看来,包装饮用水产品仍具有高度同质性,主要被视作满足基本解渴需求的商品,消费者对价格极为敏感。

一旦某个品牌提高价格或定价超出市场均价,消费者往往会选择转向其他的替代品牌。

鉴于此,饮料厂商通常对提价持谨慎态度。例如,550毫升瓶装水的平均价格从2005年的1.66元上涨至2022年的2.54元,CAGR为2.5%。哪怕与此同时,瓶装水的成本上涨速度要快得多。

瓶装水的生产成本通常有三个主要部分:水资源、包装材料以及人工成本。在这些成本中,作为包装材料的塑料瓶的成本占据了约7成的成本。

没错,水不值钱,贵的是塑料瓶。常用原材料是PET,其价格在近几年持续上升。

PET材料的生产依赖于二甲酸(PTA)和乙二醇(MEG)等关键原材料。近年来,这些原材料的价格上涨,增加了PET材料的成本。特别是PTA,其价格受国际油价和国内物流运输等因素影响,呈现出波动上涨的趋势。

反映在具体数据上,2021年PET价格显著上升,全年涨幅为40.1%。而2022年,瓶级PET的年度平均价格进一步同比上涨4.39%,达到7144.1元/吨。

所以,尽管近年来包装饮用水的成本不断上涨,压缩了利润空间,但各公司都不敢轻举妄动。如果率先提价,消费者很快会转而购买其他品牌的产品,得不偿失。

那么,既然消费者对瓶装水的价格如此敏感,反过来,降价是否能带来大量用户和营收增长呢?依然没有公司愿意轻易尝试。背后原因要从包装饮用水本身的特质说起。

瓶装水的重量特性意味着其运输成本较高,通常只有产地直销的方式才经济可行。

以550毫升瓶装水为例,行业内存在所谓的“500公里运输半径”现象,和钢铁、水泥、玻璃异曲同工,都有单位价值低的特点。当销售地点距离生产地点超过500公里时,运输成本会消耗掉瓶装水的大部分毛利润,让瓶装水没有盈利空间。

而且,包装饮用水的购买通常发生在线下,主要满足消费者在外出、购物等场合的需求。购买渠道主要集中在便利店、商超、杂货店等零售场所。因此,有效管理与这些零售渠道的关系对包装饮用水供应商而言是一项关键任务。

在全国范围内,常出现某些品牌在特定地区销量领先的情况。这些品牌往往因为在当地生产和销售链中拥有较强的议价和管理能力,从而能够实现更低的成本和更高的毛利润。

因此,其他品牌若试图通过降价策略来争夺市场份额,往往会发现与这些具有成本优势的本地品牌竞争非常困难。这些本地品牌由于较高的毛利润空间,能够持续进行价格竞争,直至对手因成本压力退出市场。

瓶装水市场呈现出一种微妙的平衡状态,企业在提价和降价之间需谨慎行事,以免影响销量或引发价格战。在这个市场中,强者的优势地位往往更为稳固,体现了行业内的马太(金麒麟分析师)效应。

以农夫山泉、华润饮料和娃哈哈为例,这三家公司在市场中的份额依次递减,其瓶装水产品的毛利率也呈现出相应的梯度,分别大约为50%至60%、40%至50%、以及30%至40%。

此外,在公司层面,华润饮料的盈利能力还受到两个因素的影响,使其与农夫山泉相比存在差距。

首先,农夫山泉的高毛利率得益于其多元化的产品组合,尤其是像东方树叶这样的高毛利软饮料产品。瓶装饮用水的毛利率一般在38%至50%之间,而一些软饮料的毛利率则可能超过60%。

其次,华润饮料与农夫山泉相比,在生产模式上更依赖于代工。截至2023年末,华润饮料旗下有12家已投产的自有工厂及34家合作生产伙伴,对应47条自有生产线及81条由合作生产伙伴拥有的生产线。

每年,华润饮料向代工厂支付服务费。2021-2023年,华润饮料支付的合作生产伙伴服务费分别为19.9亿、20.4亿及20.7亿,占同期销售成本的31.3%、27.7%及27.6%。

农夫山泉则没有这项费用支出。截至2023年末,农夫山泉布局了十二个水源地,并在水源地自建工厂生产,拥有106条饮用水生产线及31条饮料生产线。

华润饮料采用的代工模式虽然减轻了对初始资本投入的需求,以及对生产线运营维护和工人培训的负担,但从长远来看,这增加了对生产成本进行即时监控和管理的难度。

上市前突击分红,有闲置产能但仍募资扩产

选择在此时申请上市,对华润饮料来说是个合适的时机。

我们可以看看作为竞争对手的农夫山泉:2024年是农夫山泉上市的第四个年头,公司仍有充分动力维持良好的财务表现,以向投资者展示业绩。

近年来包装饮用水行业的增长并不算快,过去五年(2019-2023年)的年复合增长率仅为6.6%。若要实现显著的营收增长,几乎意味着要从同行手中抢夺市场份额,可能引发价格战,最终损害自身的盈利能力。

因此,行业内的公司若想增加净利润,更多地将发展重心放在优化成本上。例如,2023年,农夫山泉的毛利率从2022年的57.4%增长至59.5%,主要通过降低纸箱、标签及部分原材料采购成本实现。

然而,华润饮料2024年的上市计划打破了这种微妙的平衡。最近三年,华润饮料愈发明显的市场扩张意图,逐步引起农夫山泉的警觉。

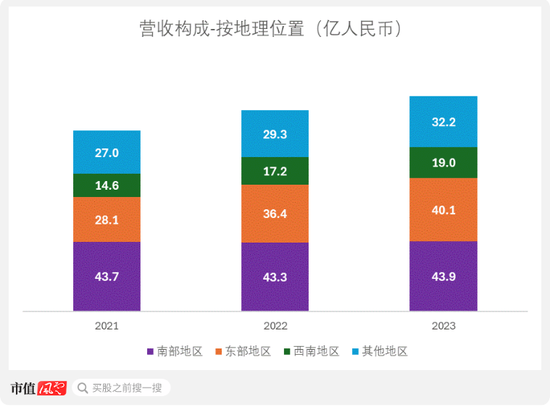

首先,我们来分析华润饮料的市场情况。对于公司来说,最主要的市场是我国南方。怡宝在内地第一个发展的城市是深圳,当时由中国龙环(现为华润饮料的子公司)于1988年从香港引进。

得益于华润集团早期在供应链物流方面的优势(华润集团的发展历史可追溯到1938年,当时名为“联和行”,为抗日战争提供物资支持),怡宝品牌加入华润集团时,华润集团的零售版图已初具规模,并进入蓬勃发展期。

借助华润集团的零售网络资源,怡宝迅速扩张,以深圳为中心,逐步占领中国南部市场。

然而,由于在中国南部市场已发展数十年,公司该地区的市场开拓机会都利用得差不多了。在2021至2023年间,公司在南部地区的营收增长并不显著,2022年与2023年的营收同比变化分别为 - 0.8%和1.35%。

2023年,公司在中国南部的营收为43.9亿。

(来源:上市申请材料,制图:市值风云APP)

为了探索新的区域扩张机会,公司在过去3年在东部和西南地区积极战略布局。

2022年8月,华润饮料在江苏省宜兴市启动了华东生产基地的建设。该基地的建设启动距离公司前一年10月宣布项目投资意向的时间不足一年,这一进展速度与公司以往的发展节奏有所不同,显得更为仓促。

在价格策略上,华润饮料在南部以外的地区积极地降价推广。以北京地区的消费者为例,公司通过其本优纯净水品牌开始了价格战,350毫升12瓶装的产品仅售9.9元,换算下来单瓶价格为0.83元。

考虑到瓶装水的成本本身就接近或高于0.8元(还未包括渠道拓展和其他相关费用),华润饮料的这一做法意味着其在扩张过程中几乎没有盈利,甚至可能面临亏损。

通常来说,在北京,除了吉林的泉阳泉、青岛的崂山矿泉水等拥有本地水源地优势的区域性饮用水企业外,很少有厂商能将350毫升瓶装水的售价定在2元以下。

在2022年和2023年,华润饮料在东部地区的营收分别同比增长29.4%和10.2%,西南地区的营收分别同比增长17.5%和10.4%,这些增长率均超过了同期东部和西南地区的包装饮用水市场的整体增速。

当前,华润饮料的增长并非源自直接夺取农夫山泉的市场份额(农夫山泉的市场份额未见萎缩),但是公司很大程度应该是挤压了其他更小厂商的市场。

值得注意的是,尽管瓶装水市场整体规模并未出现萎缩,娃哈哈在2018至2023年的五年间瓶装水销量下降了近5成。

虽然不能断定华润饮料导致了娃哈哈的市场份额下降,但娃哈哈目前所面临的境地应当引起了行业内其他企业的注意,包括农夫山泉。在包装饮用水市场中,企业若未能有效应对市场竞争,可能会迅速失去市场份额的命运。

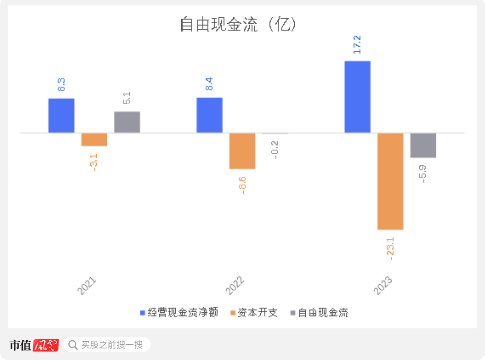

如今华润饮料想扩张其商业版图的意图已非常明显,反映在公司的资本开支从2021年的3.1亿明显增长至2023年的23.1亿。

(来源:上市申请材料,制图:市值风云APP)

华润饮料在2024年4月提交上市申请后不久,原本以矿泉水为主要产品的农夫山泉迅速响应,也推出了自己的纯净水产品线,其包装也采用怡宝类似的绿色设计,并同时以低价展开竞争,直接对标了华润饮料怡宝纯净水产品。

在食品饮料行业中,巨头们通常会避免在产品设计上过度相似,以减少过于直接的竞争而两败俱伤。然而,面对华润饮料的扩张动作,农夫山泉有了危机感,并开始采取行动捍卫其在纯净水领域的市场份额。

农夫山泉对于刚推出的绿瓶纯净水,线上线下同时开始了降价促销,部分渠道价格甚至低至每瓶0.66元。考虑到农夫山泉的包装饮用水成本通常也在0.8元或以上,此举表明农夫山泉即使宁愿亏本也不愿拱手相让其市场。

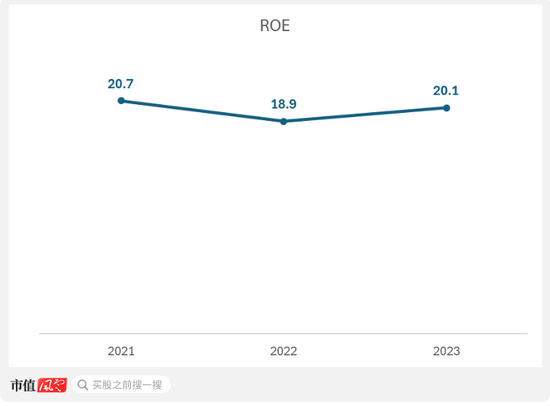

在以往,华润饮料的盈利能力不及农夫山泉,因此ROE数据也相对更低一些。2021-2023年,农夫山泉的ROE接近40%,而华润饮料大概在20%左右。

2023年,公司的ROE为20.1%。

如今,华润饮料与农夫山泉陷入价格战,开始降价让利,甚至出现双方都愿意放弃盈利的情况。考虑到瓶装水的成本在2024年仍在上升,我们很难期待华润饮料在2024年能维持过去三年那样的盈利能力和ROE水平。

(来源:上市申请材料,制图:市值风云APP)

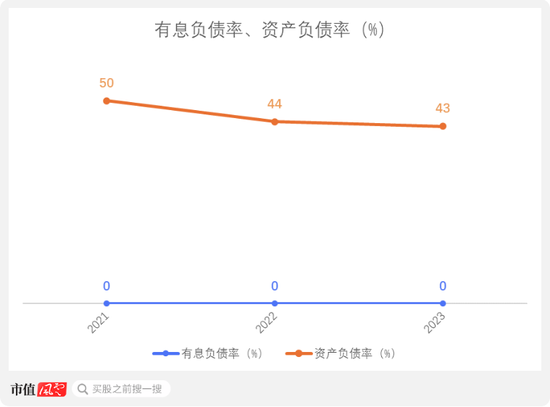

与农夫山泉类似,华润饮料近年几乎没有有息负债。同样,与农夫山泉类似,华润饮料也保持着40%-50%左右的资产负债率,资产负债表中的负债主要来自上下游占款。

截至2023年末,公司的有息负债率和资产负债率分别为0%和43.3%。

2023年期间,公司曾有部分短期银行贷款,不过已在2023年12月底之前还清。

(来源:上市申请材料,制图:市值风云APP)

最后,公司的上市动机并不明确,大概率是为股东提供退出渠道。

华润饮料此次上市募资的目的是战略扩张和优化产能,但其产能利用率为7成左右,仍存在闲置产能。这与农夫山泉2020年上市时的51%产能利用率情况类似,令人不解。

此外,和农夫山泉类似,华润饮料在上市前也进行了一次突击分红。在过去三年未分红的情况下,公司在2024年4月分红25亿元,而2023年全年的利润仅为13.3亿。

考虑到公司当下的股东只有华润集团(饮料)有限公司和普拓资本,这笔分红也被他们悉数拿下。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:杨红卜 九游娱乐